En los años ochenta, el enriquecimiento fácil y la cultura del pelotazo llegó a España de la mano del mundo financiero. A finales de los 90, de la burbuja tecnólogica. De un tiempo a esta parte, los nuevos ricos están vinculados al boom inmobiliario. Un negocio que en 2005 movió unos 22.500 millones de euros, según el Ministerio de Vivienda, y que ha alumbrado, en poco tiempo y en muchos casos entre recalificaciones y planes urbanísticos a medida, una variopinta generación de nuevos ricos.

Promotoras y gestoras de suelo como Martinsa, Polaris, Astroc, Marina d'Or u Onde 2000 están empezando -algunas muy tímidamente- ya hacen sombra a constructoras e inmobiliarias tan consagradas como ACS, Ferrovial, FCC, Sacyr Vallehermoso, Acciona, Metrovacesa, Fadesa o Sacresa. Y nombres como Luis Portillo, Fernando Martín, Francisco Hernando, Enrique Bañuelos, Enrique Ortiz, Jesús Ger, Pedro García Meroño, Facundo Armero o Trinitario Casanova no sólo empiezan a ganarse un hueco al lado de los renombrados apellidos Koplowitz, Entrecanales, Del Pino, Rivero, Jové o Sanahuja: también comienzan a amasar grandes fortunas.

Si la Duquesa de Alba podía ir de Madrid a Sevilla sin salir de casa -en alusión a su gran extensión de tierras-, las bolsas de suelo de algunos de los nombres anteriores poco tienen que envidiar. Son los nuevos dueños de la tierra, los nuevos ricos alrededor del negocio del ladrillo.

El vallisoletano Fernando Martín, fugaz ex presidente del Real Madrid, es uno de los mayores propietarios de suelo a través de su grupo, Martinsa. El año pasado invirtió más de 666 millones de euros en compras de suelo, engrosando su cartera de más de siete millones de metros cuadrados repartidos entre Madrid, Galicia, Valencia, Castilla y León, Andalucía y Baleares. En 2005 ganó 145 millones de euros. Se le estima un patrimonio de 1.800 millones de euros.

La murciana Polaris World, otro caso, está especializada en lujosos resorts al más puro estilo de Florida (Estados Unidos). Se fundó en 2001 por Pedro García Meroño, un emprendedor que se fue a vivir a Miami y al regresar a España se unió a Facundo Armero, un pequeño constructor de Torre Pacheco. Las sospechas sobre todo un entramado de favores políticos desluce el gran milagro de la empresa: haber alcanzado en sólo cuatro años de vida una facturación de 500 millones de euros y una de las mayores carteras de suelo de España: nada menos que 40 millones de metros cuadrados.

La tierra se reparte entre unos pocos. En España, el 7% del suelo urbano de las ocho áreas metropolitanas más importantes está en manos de sólo 75 dueños. En Madrid, por ejemplo, una persona y tres empresas poseen el 4,27% de todo el suelo sobre el que se pude construir; en Sevilla, un particular y seis sociedades acumulan nada menos que el 18,36%, según un estudio del Ministerio de Vivienda, que se niega a revelar sus identidades. La creencia de que la Iglesia y el Ejército son los mayores propietarios de suelo en España puede empezar a tambalearse.

El perfil de los nuevos terratenientes es variado. Los hay con malas artes -amenazas incluidas-, los que presumen de sus riquezas y surcan el Mediterráneo con lujosos yates y aquellos que sienten aversión a su proyección pública.

La legislación urbanística valenciana -cuyo modelo resultante ha sido puesto en entredicho por Bruselas- ha favorecido crecimientos desorbitados de muchos promotores locales sin transgredir la norma, señala la consultora Richard Ellis.

Astroc, empresa fundada por Enrique Bañuelos, es el paradigma del enriquecimiento con el suelo: se encarga de la gestión de parcelas urbanizables y no urbanizables y su transformación en terreno urbano para su posterior venta o desarrollo.

Bañuelos, un saguntino de 40 años, ha sacado el máximo partido a la normativa valenciana de suelo y la figura del agente urbanizador: un promotor particular puede presentar un proyecto para urbanizar un terreno que no posee - un Plan de Actuación Integral (PAI)- y si el Gobierno local le da luz verde se adjudica todo el proceso de transformación en suelo urbano. Los propietarios del solar afectado, normalmente rústico, pueden elegir entre pagar a la empresa promotora del PAI o cederle terrenos a cambio de la urbanización llevada a cabo.

Sobre esta base legal, que ha sido reformulada recientemente, Bañuelos ha construido un pequeño y joven imperio: en 10 años ha presentado 37 PAI de 17,4 millones de metros cuadrados, lo que supone la construcción de 50.000 viviendas. Su reciente y existosa salida a Bolsa ha dejado boquiabiertos a los analistas. Astroc cuenta hoy una cartera de suelo de seis millones de metros cuadrados ubicados sobre todo en la Comunidad Valenciana. Con una estrecha relación con Bancaja en sus inicios, Bañuelos vive actualmente en Nueva York, cuenta con una poderosa fundación y, tras pisar el parqué, controla el 70% de la compañía, valorada en 1.600 millones de euros.

No quiere que le mezclen con la cultura de la especulación, de las malas artes alrededor del ladrillo. "Nosotros hemos salido a cotizar a Bolsa precisamente porque somos una empresa transparente y en el sector ya se está produciendo la depuración necesaria de los no profesionales o que operan con algún tipo de ilegalidad", remarca el consejero delegado de Astroc, Jon Palomero.

Más allá de la operación Malaya en Marbella, hay otros supuestos delitos urbanísticos. Izquierda Unida (IU) acaba de presentar una denuncia ante la Fiscalía Anticorrupción para que se investigue a cargos políticos del PP y del PSOE por una recalificación masiva de suelo en Seseña (Toledo) a favor del promotor Francisco Hernando. Este madrileño nacido en 1945, conocido como Paco el Pocero, apenas aprendió a leer y escribir y hoy levanta en Seseña una urbanización de 13.500 viviendas que, una vez terminada, rondará los 6.000 millones de euros de inversión. El supuesto "pelotazo urbanístico" propició una plusvalía de 1.500 millones de euros, según denuncia IU. La futura ciudad de El Pocero -a quien Zaplana le concedió una medalla al trabajo- no tiene asegurado el suministro de agua y nace de un suelo rústico recalificado a urbanizable.

Mientras las empresas concentran sobre todo suelo urbano, los ciudadanos, fincas rústicas, como Franciso Hernando. En Málaga, por ejemplo, siete empreas acumulan el 10% de los terrenos urbanos y ocho personas el 16,4% del suelo rústico. La mayor concentración de propiedad en Andalucía es herencia del latifundismo.

Volviendo al levante, Jesús Ger es el padre del fenómeno Marina d'Or, la empresa que da nombre a una macrourbanización turística en el municipio castellonense de Oropesa del Mar y en el vecino de Cabanes con nada menos que 19 millones de metros cuadrados listos para construir miles de apartamentos, hoteles y campos de golf. La inversión asciende a 6.000 millones de euros. Ger, cuya empresa posee más de la mitad de esta superficie, llevaba comprando suelo desde los ochenta, pero no ha sido hasta hace tres años cuando su compañía ha experimentado una explosión en toda regla y el lema publicitario Marina d'Or, Ciudad de Vacaciones bombardea a todas horas en cadenas de televisión, radio y periódicos. No se conoce a cuánto asciende la fortuna personal de este empresario, catalán de nacimiento y afincado en Castellón, pero la expansión de su negocio y la relación con el Ayuntamiento de Oropesa (PP) ha despertado las suspicacias de grupos municipales como IU, azote de posibles irregularidades urbanísticas en toda España.

Estas conexiones no impiden que Ger se haya labrado su posición desde la estricta legalidad. "Jesús es el clásico emprendedor hecho a sí mismo", explica el director financiera de su empresa, Jesús Alejano. Ahora no quiere seguir el camino solo.

La Comunidad Valenciana ha soportado en los últimos años importantes recalificaciones y se han anunciado ocho importantes planes urbanísticos, como el Plan General de Ordenación Urbana (PGOU) en Alicante hace un año, en el que se liberaron cuatro millones de metros cuadrados para uso industrial.

Destaca en la costa levantina la fuerte presión por comprar suelo de segunda residencia, el destinado al golf más hotel residencial, favorecido por el reclamo que supone la Copa del América, en 2007, y la fuerte entrada de pasajeros procedentes de aerolíneas de bajo coste.

Los vínculos políticos, probados en varios casos, especialmente en la Comunidad Valenciana y en Murcia, con casos como los de Enrique Ortiz, máximo accionista del Hércules y promotor del polémico plan Rabassa (Alicante) o el prudente Tomás Fuertes, dueño de El Pozo, en Murcia, por citar algunos ejemplos, son fundamentales para que los promotores lleven a buen puerto sus planes urbanísticos.

Como también lo son, recuerda el profesor de la Universidad de Barcelona Gonzalo Bernardos, experto inmobiliario, el "apoyo" del sector financiero, en algunos casos manifiesto y en otros más discreto. Sorprende en el sector cómo el sevillano Luis Portillo, presidente de Inmocaral, una pequeña inmobiliaria que apenas factura seis millones de euros, ha podido lanzar una oferta pública de adquisición de acciones (OPA) sobre Colonial, una de las grandes del sector, hasta 150 veces mayor que Inmocaral, por 3.761 millones de euros.

"A mi no me han recalificado un terreno en la vida", aseguraba Portillo en una reciente entrevista a este diario. Sí, admitía, sin embargo, que no existe promotor que no tenga buenas relaciones con el Ayuntamiento en el que está trabajando ni grandes líneas de crédito.

La tendencia de las inmobiliarias es situar la adquisición y gestión de suelo como una de las áreas estratégicas de su actividad . La búsqueda de oportunidades atractivas de inversión en cuanto a localización y precio es un factor relevante en un escenario de terrenos edificables y de fuerte aumento del precio del suelo.

Frenar los abusos urbanísticos y la escalada de precios de la vivienda son, justamente, los dos grandes objetivos de la futura Ley de Suelo, pero los promotores le vaticinan efectos perversos como el encarecimiento de los pisos. La norma fija una reserva mínima del 25% del suelo residencial para vivienda protegida y establece un nuevo régimen de valoraciones basado en la situación real de los terrenos, y no en las expectativas, para no favorecer las reclasificaciones o calificaciones especulativas ni las retenciones de suelo, entre otras medidas.

La Asociación de Promotores Constructores de España (APCE) alerta de una subida adicional del precio de la vivienda del 4% -y del 6% en grandes ciudades- como consecuencia directa de la Ley. Aseguran que el nuevo sistema de valoración del suelo rústico, al socavar las plusvalías que generan la recalificación de terrenos, también dinamita las garantías que hasta ahora necesitaban los bancos para financiar la construcción de viviendas, con lo que endurecerá las condiciones de los préstamos. También acelerará los precios el aumento de la cesión de suelo los ayuntamientos, de hasta un 15%.

"Los que realmente se han hecho ricos con el boom de la vivienda son los propietarios de suelo", sentencia el secretario de Vivienda de la Generalitat de Cataluña, Ricard Fernández. Este experto rechaza la tesis anterior de que la escasez y el precio del suelo sean los principales culpables del encarecimiento de la vivienda. "Es al revés porque el precio del suelo se establece en función de cada metro cuadrado de techo que se pueda edificar en él. Así, el suelo se encarece mucho más que los pisos".

Mientras el precio de la vivienda ha subido un 135% entre 1998 y 2005, el del suelo urbano se ha multiplicado por cinco, según el Banco de España.Si David Ricardo, una de las figuras de la economía clásica, levantara la cabeza vería alterada su teoría de que los rendimientos de la tierra decrecen. Aunque una de sus frases más famosas sigue hoy, dos siglos después, plenamente vigente: "Los intereses de los terratenientes están en contra de los del resto de colectivos".

Enrique Bañuelos Astroc (Valencia).Activos por 423 millones.Valor en Bolsa: 1.600 millones.

Fernando Martín Dueño de Martinsa, creada en 1991.Tiene 7 millones de metros cuadrados.En 2005 ganó 145 millones de euros.

Luis Portillo Preside Inmocaral.Factura 6 millones de euros.OPA a Colonial por 3.761 millones.

P. García Meroño y F. Armero Polaris World (Murcia, 2001).40 millones de metros cuadrados.Factura 500 millones de euros.

Francisco Hernando 'El Pocero' ONDE 2000.13.500 viviendas en Seseña (Toledo).Investigado por las recalificaciones.

Jesús Ger Marina d'Or (Valencia).Posee 10 millones de metros cuadrados.Levanta otra macrourbanización

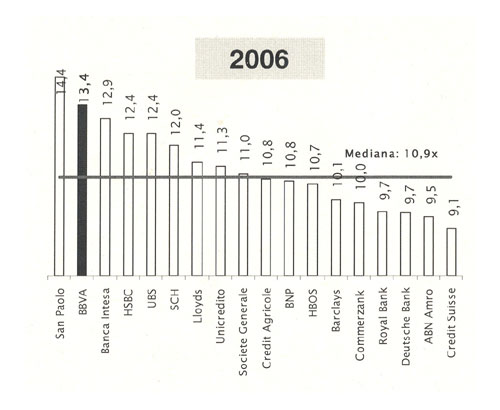

Los rumores de una OPA sobre BBVA no son ninguna novedad en el mercado. Después del intento de asalto por parte de Sacyr Vallehermoso a finales de 2004, siempre se especuló con el interés de un gigante internacional. Ahora vuelven con fuerza y han llevado a su cotización a máximos históricos. Pero su presidente, Francisco González, está muy tranquilo y confía en la defensa que suponen la alta valoración del banco y en la guardia de corps que ha levantado en torno a su persona en los últimos meses.

Los rumores de una OPA sobre BBVA no son ninguna novedad en el mercado. Después del intento de asalto por parte de Sacyr Vallehermoso a finales de 2004, siempre se especuló con el interés de un gigante internacional. Ahora vuelven con fuerza y han llevado a su cotización a máximos históricos. Pero su presidente, Francisco González, está muy tranquilo y confía en la defensa que suponen la alta valoración del banco y en la guardia de corps que ha levantado en torno a su persona en los últimos meses.

La oferta lanzada por BBVA sobre el italiano BNL el año pasado fue atribuida de forma general a dos motivos: al deseo de Francisco González de cerrar la brecha de tamaño abierta por el Santander con la compra de Abbey y a la necesidad de defenderse de una posible OPA hostil. Ya se sabe que la mejor defensa en el mercado es el tamaño. Pero BNL se escurrió entre las manos, ya que los franceses de BNP le levantaron la presa. Desde entonces (julio del año pasado), las especulaciones se habían centrado en otros posibles candidatos europeos a ser comprados por BBVA. No hubo banco mediano que no fuera objeto de rumores: Commerzbank, Dexia, Capitalia, Standard Chartered, Alliance & Leicester y, sobre todo, los británicos Barclays y Lloyd’s –que experimentaron fuertes calentones puntuales en bolsa- y el holandés ABN Amro.

La oferta lanzada por BBVA sobre el italiano BNL el año pasado fue atribuida de forma general a dos motivos: al deseo de Francisco González de cerrar la brecha de tamaño abierta por el Santander con la compra de Abbey y a la necesidad de defenderse de una posible OPA hostil. Ya se sabe que la mejor defensa en el mercado es el tamaño. Pero BNL se escurrió entre las manos, ya que los franceses de BNP le levantaron la presa. Desde entonces (julio del año pasado), las especulaciones se habían centrado en otros posibles candidatos europeos a ser comprados por BBVA. No hubo banco mediano que no fuera objeto de rumores: Commerzbank, Dexia, Capitalia, Standard Chartered, Alliance & Leicester y, sobre todo, los británicos Barclays y Lloyd’s –que experimentaron fuertes calentones puntuales en bolsa- y el holandés ABN Amro.